منتجو الشرق الأوسط يتوقون إلى رفع الأسعار مع اقتراب حظر النفط الروسي

ستكون عمليات الإغلاق الصينية بسبب كوفيد-19 تهديدا أكبر بكثير للطلب الإقليمي في آسيا مما كان متوقعا في البداية.

وقد يؤدي الحظر الذي يلوح في الأفق من قبل الاتحاد الأوروبي على الخام الروسي إلى زيادة تحسين الطلب على درجات النفط الخام في الشرق الأوسط.

يواصل المنتجون في الشرق الأوسط رفع الأسعار، ولكن ليس بقوة كما كان متوقعا.

من المؤكد أن التقلبات التي شهدناها في أسواق النفط خلال شهر مارس ستصبح جزءا من كتب التاريخ. وفي الشهر نفسه الذي شهد انخفاض إنتاج أوبك للمرة الأولى منذ أكثر من عام (بسبب العراق في المقام الأول)، أصبحت فكرة حظر الخام الروسي سيناريو واقعيا تماما، بقيادة الولايات المتحدة التي تسعى إلى حزمة عقوبات كاملة. ما كان يمكن أن يمهد الطريق لأكبر زيادة شهرية في الأسعار الصريحة هو في نهاية المطاف تهدئة الصين التي انخفضت مع عمليات الإغلاق بسبب فيروس كورونا التي بدأت كمظهر غير ضار إلى حد كبير لسياسة البلاد الخالية من COVID ولكنها فقدت تدريجيا ما يقرب من 1 مليون برميل في اليوم من إجمالي الطلب على النفط الخام في الصين. وقد أدى كل هذا إلى قيام المنتجين في الشرق الأوسط بتحديد أسعار الصيغة لشهر مايو 2022 وتبين أن الجمع بين ضعف الطلب وانخفاض توافر الخام المادي ، وإن كان قد تم تعويضه جزئيا عن طريق إصدار SPR الأمريكي ، كان تحديا أصعب بكثير مما يمكن للمرء أن يفترضه. أسعار البيع الرسمية لأرامكو السعودية للشحنات الآسيوية (مقابل متوسط عمان/دبي).

بعد أن صمدت أمام الضغوط القادمة من كبار المستوردين لزيادة الإضافات الشهرية ل "أوبك+"، رفعت أرامكو السعودية جميع أسعار الصيغ التي تم تحميلها في مايو للمرة الثانية على التوالي. وكانت الزيادات في الأسعار الآسيوية مثيرة للاهتمام بشكل خاص. مع ارتفاع العقود الآجلة النقدية في دبي (فرق M1-M3) بنحو 5 دولارات للبرميل في مارس ، توقعت السوق ارتفاعات ضخمة على أساس شهري وسلمت أرامكو السعودية. ونتيجة لذلك، شهدت كل من الشركات العربية الخفيفة والعربية المتوسطة والعربية الثقيلة في شهر مايو المتجه إلى آسيا زيادات قدرها 4.40 دولار للبرميل لكل منهما، مما رفع الاثنين السابقين إلى أقساط أعلى من 9 دولارات للبرميل مقابل متوسط عمان / دبي. وهذا يعني أن أسعار الصيغ الآسيوية لكل درجة واحدة قد ارتفعت إلى أعلى مستوى لها على الإطلاق، حتى أعلى مما كانت عليه في الأشهر الأخيرة قبل الوباء. تجدر الإشارة إلى أن شهر مارس كان ضعيفا نسبيا من حيث إجمالي الصادرات السعودية، وانخفض التدفق الإجمالي بمقدار 400 ألف برميل يوميا وفقا لبيانات كبلر، وفي الوقت نفسه ظلت الصادرات إلى آسيا مستقرة، لذلك يبدو أن هناك تفضيلا واضحا للحفاظ على النفوذ الإقليمي للمملكة العربية السعودية في آسيا سليما.

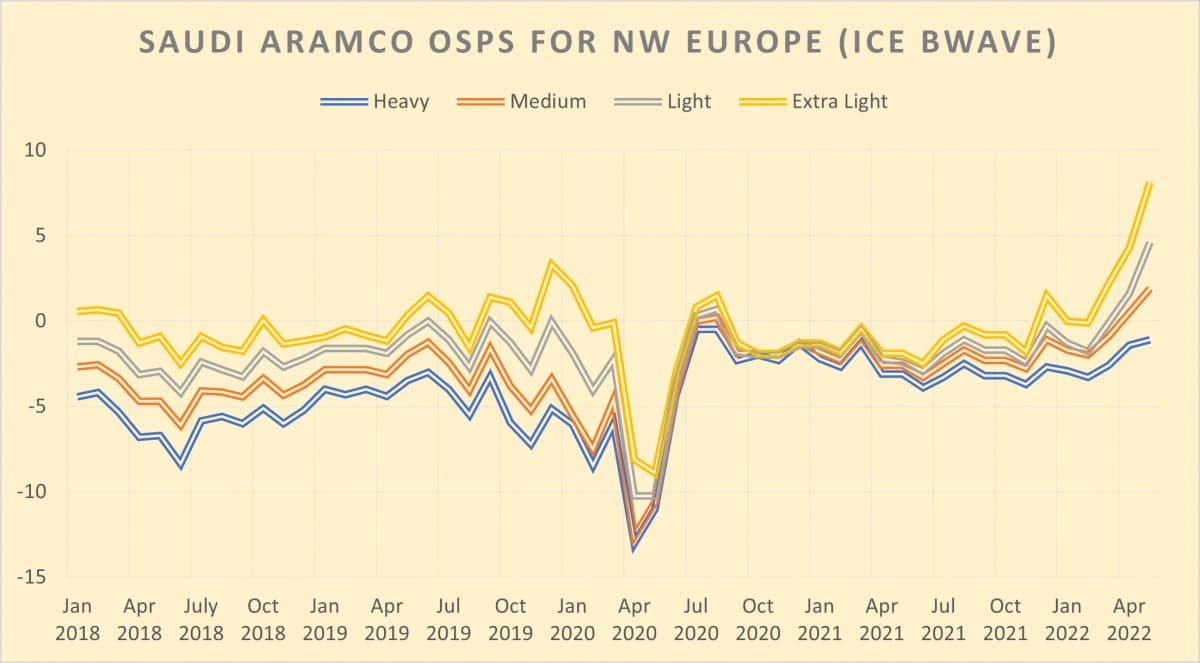

الرسم البياني 2. أسعار البيع الرسمية لأرامكو السعودية للشحنات الأوروبية (مقابل ICE Bwave).

وبالنسبة للمشترين الأوروبيين، ذهبت أرامكو السعودية إلى زيادات في الأسعار تتراوح بين 0.60 و3.80 دولار للبرميل، مع تخصيص أعلى الارتفاعات لأخف درجة. وفي الوقت نفسه، تم رفع سعر الصرف السوقي المتوسط لشهر مايو لكل من المشترين في شمال غرب أوروبا والبحر الأبيض المتوسط بمقدار 1.40 دولار للبرميل "فقط"، ويمكن القول إن هذا التصنيف هو الأقرب إلى جبال الأورال التي تقدمها السوق. عندما يتعلق الأمر بالولايات المتحدة، قد يبدو أن أرامكو السعودية تدرك أن التدفقات الصادرة إلى USGC ستكون ضئيلة في المستقبل المنظور. رفعت المؤسسة الوطنية للنفط السعودية جميع حمولاتها المتجهة إلى الولايات المتحدة بمقدار 2.20 دولار للبرميل، ونتيجة لذلك حتى أثقل وأثقل الشركات العربية الثقيلة ستفرض علاوة قدرها 4.5 دولار للبرميل مقابل ASCI في مايو (للإشارة، ستقف البصرة الثقيلة العربية الثقيلة عند 7 دولارات للبرميل، على نطاق واسع بشكل غير مسبوق). وبعبارة صريحة، وضعت أرامكو السعودية أقل أولوية للحفاظ على الصادرات الأمريكية، التي وصلت بالفعل إلى نقطة منخفضة بلغت 200 ألف برميل يوميا في الآونة الأخيرة.

الرسم البياني 3. أسعار البيع الرسمية لأدنوك لشهر مايو 2022 (محددة مباشرة، هنا مقابل متوسط عمان/دبي).

وفي حين أن تسعير أدنوك لشهر أبريل قد يبدو بأثر رجعي هدية عظيمة للمشترين المعتادين - فقد تم تحديد سعر مربان عند 93.99 دولارا للبرميل في فترة من الأسعار المكونة من ثلاثة أرقام - فإن سعر البيع الرسمي للشحنات المحملة في مايو ارتفع حتما بنحو 20 دولارا للبرميل ، إلى 112.48 دولارا للبرميل. في حين كان هناك القليل من الحديث عن أدنوك بشكل عام، يمكن القول إن دولة الإمارات العربية المتحدة شهدت أكبر تقدم تصاعدي خطي خلال الأشهر الماضية. ومع الزيادة التدريجية في الإنتاج، ارتفعت صادرات الإمارات العربية المتحدة أيضا، مسجلة سلسلة من الارتفاعات الشهرية المتتالية منذ نوفمبر 2021. وبلغ متوسط إجمالي الصادرات في مارس آذار أقل بقليل من 2.8 مليون برميل يوميا بزيادة نحو 700 ألف برميل يوميا على أساس سنوي. ومع إعلان أدنوك بالفعل أنها ستقدم ترشيحات شهر يونيو بالكامل، فإن الساحة مهيأة لاستمرار نفس الزيادات التدريجية في الإنتاج.

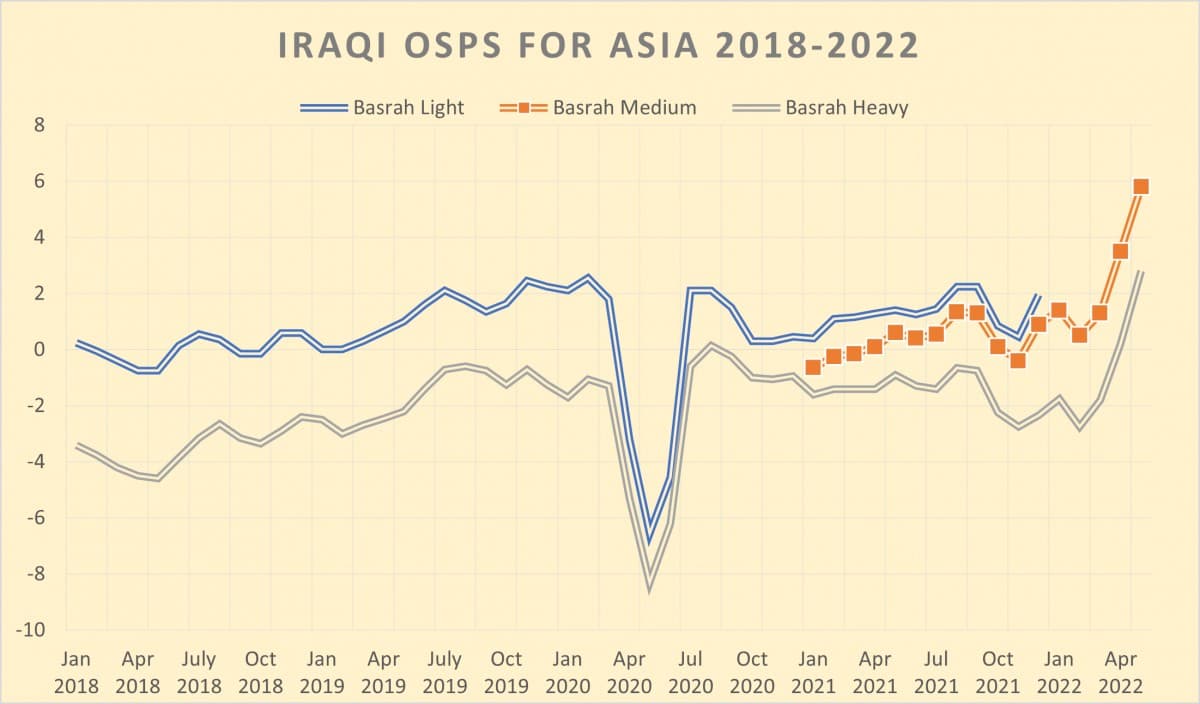

الرسم البياني 4. أسعار البيع الرسمية العراقية للشحنات الآسيوية (مقابل متوسط عمان / دبي).

جاءت مفاجأة سياسة التسعير الحقيقية من شركة سومو العراقية التي أخذت وقتها في إصدار OSPs الخاصة بها في مايو ولم تفعل ذلك إلا في منتصف أبريل. يمكن القول إنه بحلول تلك المرحلة، أصبح من الواضح أن عمليات الإغلاق الصينية بسبب كوفيد-19 ستشكل تهديدا أكبر بكثير للطلب الإقليمي في آسيا مما كان يفترض في البداية، وأخذت بغداد ذلك في الاعتبار من خلال زيادة مزودي خدمات الإنترنت الآسيويين بمقدار 2.30 إلى 2.60 دولار للبرميل، أي ما يقرب من نصف ما فعلته أرامكو السعودية وشركة النفط الوطنية الإيرانية (على الرغم من أن أساس التسعير، متوسط عمان / دبي، هو نفسه). بالإضافة إلى ذلك، ربما تأثر اعتدال التسعير بشراء الهند لجبال الأورال الروسية. وبالنظر إلى القرب الجغرافي وتاريخ التعاون بين البلدين الذي لم يشوبه شائبة إلى حد كبير، كانت الهند تقليديا مشتريا كبيرا للبراميل العراقية، وسيؤثر التدفق المفاجئ لروسيا على العراق في المقام الأول. وهذا ما تؤكده أيضا شركة البصرة الثقيلة التي تشهد زيادة شهرية أكبر، حيث ارتفعت البصرة المتوسطة بمقدار 2.30 دولار فقط للبرميل.

الرسم البياني 5. أسعار البيع الرسمية العراقية للشحنات الأوروبية (مقابل برنت مؤرخ).

في حين قد يجادل المرء بأن تسعير سومو الآسيوي لشهر مايو يكرر ما فعلته أرامكو السعودية ولكنه بدلا من ذلك يبقي الزيادات معتدلة ، فإن الأسعار الأوروبية لشركة تسويق النفط الحكومية العراقية تخالف الاتجاه الشرق أوسطي تماما. خفضت سومو OSP الاسمية في مايو في كركوك بمقدار 80 سنتا للبرميل الواحد ولكن هذا ليس له تأثير فوري يذكر على السوق حيث لا تزال جميع البراميل الكردية يتم تسويقها من قبل الحكومة الإقليمية في أربيل. من ناحية أخرى ، فإن تسعير Basrah Medium و Basrah Heavy مهم وشهدوا انخفاض OSPs بمقدار 1.20 دولار و 1.55 دولار للبرميل ، على التوالي. وإدراكا منها بأن الصادرات الروسية تضغط على براميلها من المنافذ التقليدية، يبدو أن سومو قررت مواجهة هذا الاتجاه من خلال الضغط بقوة أكبر من أجل حصتها من الكعكة في البحر الأبيض المتوسط (كانت الصادرات إلى شمال غرب أوروبا ضئيلة بشكل روتيني، حيث بلغ متوسطها حوالي 50,000 برميل في اليوم). مع حفاظ مشتري Med على مستويات مرتفعة تاريخيا من شراء جبال الأورال ، سيكون من الصعب جدا تحقيق ذلك.

الرسم البياني 6. أسعار البيع الرسمية الإيرانية للشحنات المتجهة إلى آسيا (مقابل متوسط عمان / دبي).

ومن الغريب أن شركة النفط الوطنية الإيرانية قررت نقل رسالة تسعير أكثر عدوانية إلى الأسواق وزادت من مبيعاتها التشغيلية لشهر مايو المتجه إلى آسيا لإيران الخفيفة وإيران الثقيلة بمقدار 4.50 و 4.30 للبرميل على التوالي. وبالنظر إلى أن إيران لا تزال تبيع الغالبية العظمى من صادراتها خلسة، وبخصومات حادة على أسعار الصيغة المعلنة رسميا، فإن السعر ليس له تأثير يذكر على التطورات الفعلية، ولكنه إشارة قوية إلى السوق، وإشارة إلى إيران أكثر ثقة. وتؤكد تدفقات النفط الخام ذلك حيث بلغ متوسط الأحمال من يناير إلى فبراير حوالي 800-900 ألف برميل في اليوم ، وهو أعلى مستوى منذ التخفيض النهائي للإعفاءات من العقوبات في مايو ويونيو 2019. وفي الوقت نفسه، ومع مرور الوقت، يستمر إيمان السوق بصفقة إيرانية قابلة للحياة في التلاشي. ومع وقوع طهران وواشنطن في اتهامات متبادلة، حاول المفاوضون والمشرعون الإيرانيون تكرار المطالب التي لم تتم تلبيتها حتى الآن طوال محادثات فيينا، والتي تضمن في الغالب أن الولايات المتحدة لا تكرر خروجها من الاتفاق ولا تفرض عقوبات إضافية على الكيانات الإيرانية.

الرسم البياني 7. أسعار البيع الرسمية الكويتية للشحنات الآسيوية (مقابل متوسط عمان / دبي).

من بين جميع المنتجين الرئيسيين في الشرق الأوسط، شهدت الكويت أكبر قدر من التقلبات السياسية خلال الأسابيع الماضية. قدمت الحكومة بأكملها بقيادة الشيخ صباح خالد الحمد الصباح استقالتها بعد ثلاثة أشهر من توليها منصبها، ومن المدهش أن النفط الخام كان أحد العوامل الرئيسية لزعزعة الاستقرار. وعلى الرغم من الحفاظ على الأهداف طويلة الأجل، إلا أن الإنتاج الحالي لشركة النفط الوطنية الكويتية KPC يعاني من الركود مع تراجع حقل برقان العملاق بشكل هامشي وفشل المشاريع الجديدة، مثل الإنتاج المشترك مع أرامكو السعودية في المنطقة المحايدة، في الارتقاء إلى مستوى الضجة. ونتيجة لذلك، تبحث الكويت عن شركاء للمساعدة في تمويل زيادة طاقتها الفائضة، ويقال إن اليابان وافقت على توفير 1 مليار دولار لهذا الغرض. وفيما يتعلق بالتسعير، رفعت مؤسسة البترول الكويتية سعر الفائدة لشهر مايو من مزيج التصدير الكويتي الرائد بمقدار 4.50 دولار للبرميل إلى 9.30 دولار للبرميل مقابل عمان/دبي، أي أعلى ب 10 سنتات من الزيادة السعودية على أساس شهري (مما يجعلها على قدم المساواة الإجمالية مع العربية المتوسطة).